El ecosistema fintech de LATAM acaba de entrar en hipervelocidad. Mercado Libre despliega Mercado Cred AI, una red de agentes autónomos que automatiza el 80% del crédito PYME, aprobando y desembolsando capital en menos de 3 minutos. Este sistema procesa flujos de datos alternativos en tiempo real para inyectar 2,000 millones de dólares en la economía informal. Las entidades bancarias tradicionales acaban de recibir una notificación de obsolescencia.

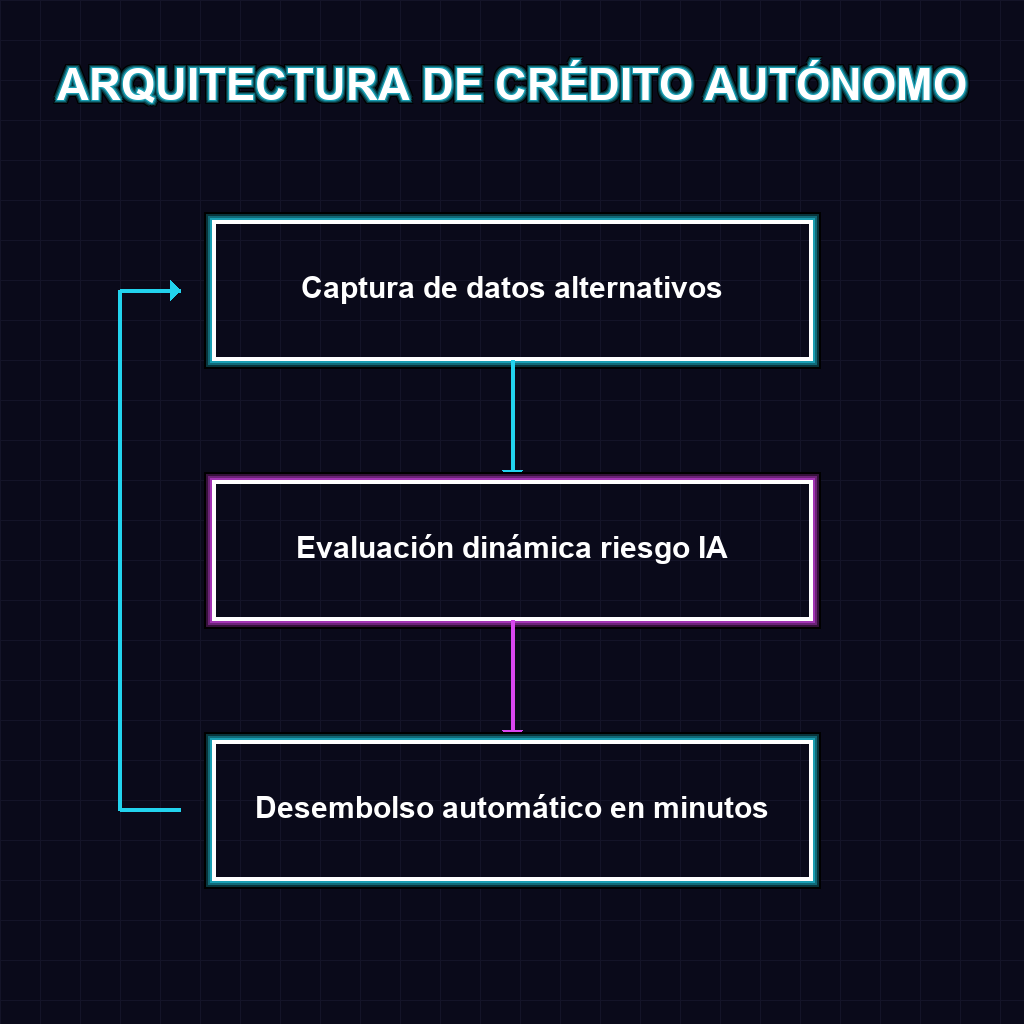

✦ ARQUITECTURA DE CRÉDITO AUTÓNOMO

Análisis del Acontecimiento y Contexto Tecnológico

La arquitectura detrás de Mercado Cred AI marca un punto de inflexión en la ingeniería financiera. Al descartar los arcaicos burós de crédito estáticos, el sistema orquesta una evaluación de riesgo dinámica basada en datos alternativos: historiales de ventas, flujo de inventario y métricas de logística en tiempo real. Esta red de agentes autónomos no solo analiza; ejecuta. La convergencia de evaluación, aprobación y desembolso en una tubería automatizada de 180 segundos destruye la fricción operativa tradicional. El resultado es un perfil de riesgo hiperdimensional que transforma la volatilidad de la economía informal en métricas cuantificables y accionables, reduciendo drásticamente la morosidad mediante la predicción de patrones de pago antes invisibles para la banca clásica.

Las repercusiones sistémicas de esta integración reconfiguran el panorama financiero regional. Al inyectar 2,000 millones de dólares en sectores desbancarizados, Mercado Libre no solo expande la inclusión; está colonizando la infraestructura crediticia de LATAM. Las instituciones tradicionales enfrentan una presión inmediata y existencial: su modelo de evaluación de riesgo basado en historial crediticio formal es ahora una ventaja competitiva negativa. La adopción de modelos de evaluación de riesgo basados en IA alternativa deja de ser una innovación para convertirse en un requisito de supervivencia. A largo plazo, veremos cómo la liquidez fluye hacia los ecosistemas digitales más inteligentes, marginando a los bancos lentos y centralizando el poder económico en plataformas que posean la velocidad y la densidad de datos para orquestar el crédito algorítmico.

Ángulo de Negocio y Oportunidad Estratégica para LATAM

Para el tejido empresarial de LATAM, esta noticia es una señal de mercado ineludible. La economía informal, históricamente estrangulada por la falta de colateral financiero tradicional, ahora posee una línea de vida digital. Las PYMEs que operan dentro de ecosistemas digitales generan activos de datos que la IA puede transformar en liquidez inmediata. Esta es la oportunidad para que las empresas de la región entiendan que su historial de operaciones digitales es su nuevo puntaje crediticio.

- Las PYMEs deben digitalizar sus operaciones de ventas y logística inmediatamente; los datos alternativos son el nuevo colateral para acceder a capital en LATAM.

- Las instituciones financieras tradicionales deben pivotar hacia evaluaciones de riesgo basadas en IA o enfrentarán la irrelevancia ante la velocidad de desembolso de los gigantes tecnológicos.

- La reducción de la morosidad a través de perfiles de riesgo dinámicos demuestra que la predicción algorítmica supera a las métricas de buró estáticas, creando un nuevo estándar de inclusión rentable.

✦ ECOSISTEMA DE DATOS ALTERNATIVOS

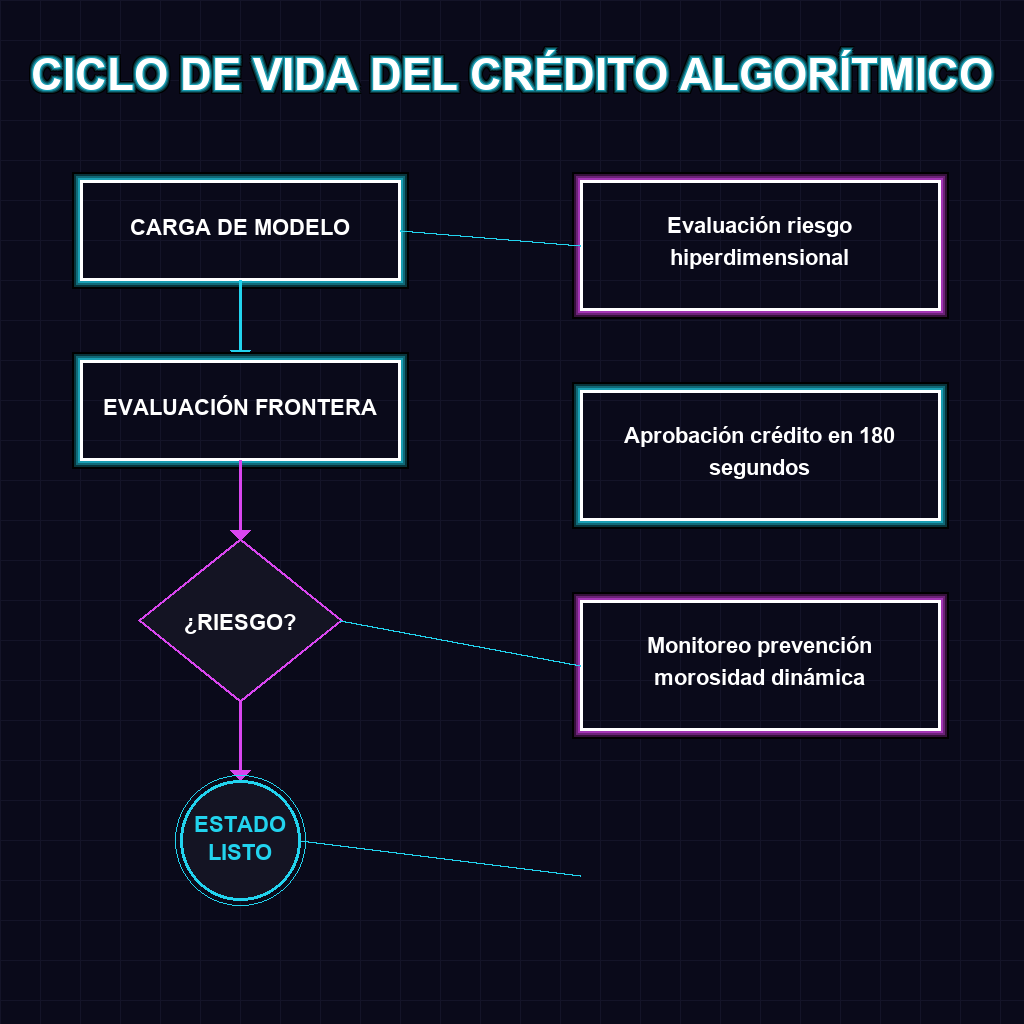

✦ CICLO DE VIDA DEL CRÉDITO ALGORÍTMICO

Preguntas Frecuentes

✦ ✦ ¿Cómo evalúa Mercado Cred AI el riesgo de una PYME sin historial crediticio tradicional?

El sistema utiliza flujos de datos alternativos en tiempo real. En lugar de depender de burós de crédito estáticos, los agentes de IA analizan el historial de ventas dentro de la plataforma, la eficiencia logística, la rotación de inventario y los patrones de comportamiento digital para construir un perfil de riesgo dinámico y altamente predictivo.

✦ ✦ ¿Qué impacto tiene la automatización del 80% del crédito en la morosidad?

La automatización reduce drásticamente la morosidad al eliminar el sesgo humano y la evaluación estática. Los modelos de IA actualizan el perfil de riesgo del prestatario en tiempo real ante cualquier cambio en sus métricas operativas, permitiendo acciones preventivas y ajustes dinámicos que la banca tradicional no puede ejecutar a esa velocidad.

✦ ✦ ¿Por qué esto representa una amenaza existencial para la banca tradicional en LATAM?

Porque destruye la ventaja competitiva del tiempo y el acceso. Mientras un banco tradicional tarda días o semanas en evaluar y desembolsar, la red de agentes autónomos lo hace en 3 minutos. Las instituciones que no adopten modelos de evaluación de riesgo basados en IA alternativa perderán el mercado de PYMEs ante plataformas tecnológicas que poseen densidad de datos y velocidad de ejecución superior.

Fuente original de referencia: Mercado Libre Newsroom

📥 Descarga el Recurso Gratuito

Prepara tus canales de venta, automatizaciones y aplicaciones móviles para el nuevo paradigma de agentes de voz impulsados por IA.